事業再構築補助金 指針と手引き(公募要項は3月発表予定)

事業再構築補助金の指針と手引きが経済産業省のホームページにて3月17日に発表されました。 経産省のページはこちら⇒https://www.meti.go.jp/covid-19/jigyo_saikoutiku/index.html

今回は指針の内容を簡単に要約していきます。

また、事業再構築補助金をまだ知らない方は制度の概要(申請要件や補助額・補助率、補助対象経費例等)については

2月6日の投稿”事業再構築補助金”又は経済産業省の”事業再構築補助金の概要”をご確認ください。

事業再構築指針について

今回発表された「事業再構築指針」とは、事業再構築補助金の支援の対象を明確化するため、

「事業再構築」の定義等について明らかにしたものです。

手引きに掲載している事業再構築の要件は、申請にあたっての最低条件であり、採択されるためには、これらを踏まえた上で、

合理的で説得力のある事業計画を策定することが必要です。(手引きP32留意事項より抜粋)

公募要領はまだ発表されていませんので、発表され次第、追記致します。

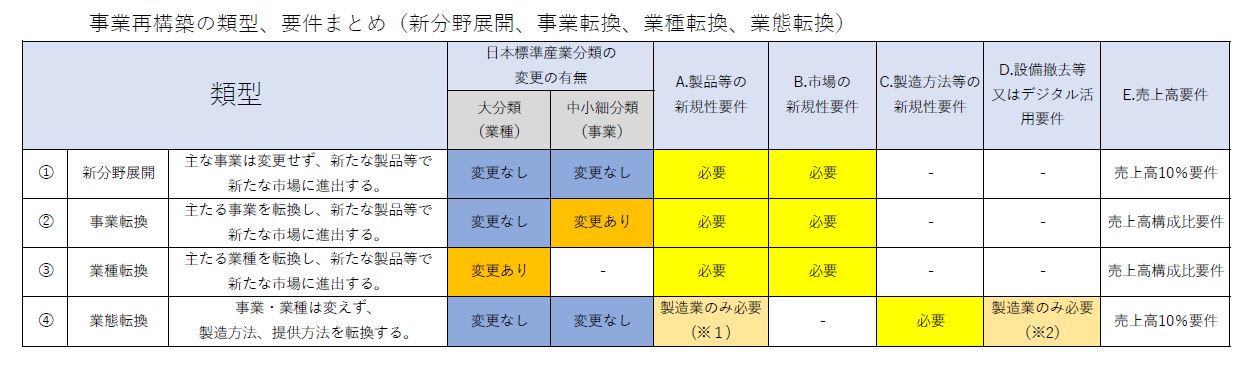

事業再構築とは以下の表の5つを指します。

⑤事業再編・・・・会社法上の組織再編行為を行い、①~④のいずれかを行う。

※⑤については割愛させていただきます。

日本標準産業分類はこちら⇒総務省HP:https://www.soumu.go.jp/toukei_toukatsu/index/seido/sangyo/02toukatsu01_03000023.html

A.製品等の新規性要件 4要件 ⇒中小企業自身にとって競合他社もやっていない全く新しい製品、商品もしくはサービスであること

①過去に製造等した実績がないこと、②製造等に用いる主要な設備を変更すること、

③競合他社の多くが既に製造等している製品等ではないこと、④定量的に性能又は効能が異なること(※3)の4つすべてを満たすこと

B.市場の新規性要件 2要件 ⇒新市場に進出すること、カニバライゼーション(自社製品間で顧客の奪い合いをすること)がないこと

①既存製品等と新製品等の代替性が低いこと、②既存製品等と新製品等の顧客層が異なること(任意要件)

C.製造方法等の新規性要件 4要件 ⇒中小企業自身にとって競合他社もやっていない全く新しい製造方法又は提供方法であること

①過去に同じ方法で製造等していた実績がないこと、②新たな製造方法等に用いる主要な設備を変更すること、

③競合他社の多くが既に製品等を製造等するのに用いている製造方法等ではないこと、

④定量的に性能又は効能が異なること(※4)の4つすべてを満たすこと

D.設備撤去等又はデジタル活用要件 ⇒設備等撤去を伴うかデジタル技術活用を伴うか

既存の設備の撤去や既存の店舗の縮小等を伴うもの又は非対面化、無人化・省人化、自動化、最適化等に資するデジタル技術の活用を伴うものであること

(※1)製造業の分野で事業再構築を行う場合に限って必要

(※2)製造業以外の分野で事業再構築を行う場合に限って必要

(※3,4)製品等の性能や効能が定量的に計測できる場合に限って必要

E.売上高要件 ⇒3~5年間の事業計画期間終了後の売上高構成比の変化

売上高10%要件:新たな製品等の(又は製造方法等の)売上高が総売上高の10%以上となること

売上高構成比要件:新たな製品等の属する事業(又は業種)が売上高構成比の最も高い事業(又は業種)となること

要件を踏まえて、事業再構築をお考えの方々へ

表では簡単に表していますが、中身を考えるのはとても重要かつ大変です。

売上要件だけでも、要件をクリアするための数字上の計画を立てる必要があり、事業全体の中での新しい事業の位置づけや収支の予測を

根拠も含めて説明しなければなりません。つまりは、アイデアや発想だけでは審査は通らないということです。

新規性の部分に関しても、他社がやっていることを真似したり、過去のやっていたことをもう一度やってみることでは対象にはなりません。

あくまでも今までやったことのない、競合他社の多くがそれに取り組んでいないことが望まれています。

まずは、自分たちがやっている事業の中身を深く理解をするために、自分たちはどんな市場で営み、どんな顧客がどれだけいるのか

その顧客はどんなことを求めているのかを調査し、新しいことをすることでどの市場、どんな顧客をターゲットにするのかを考えてみることです。

そこで自分たちがやろうとしているチャレンジはどの類型に当てはまるのかを検討し、

認定支援機関と一緒に現在の事業の未来、新しい事業の未来を考え、それらを数字や言葉に表すことで計画を作成していきます。

認定支援機関である我々としても大きな仕事になりますので、まずは補助金のイメージを取り間違えないように注意していただきたいと思います。

補助金のよくある勘違い

①補助金はすぐにもらえる ×

国や地方自治体による補助金は、採択されてもすぐにもらえるわけではなく、原則として後払いです。

期中に「概算払い」がされるケースもありますが、その場合も、対象になるのはその時点で支払い済みの経費となるのが通常です。

そのため、事業に必要な資金は、一旦自社で調達しなければなりません。

②事業の費用を全額賄える ×

補助金の採択が決まっても、その事業にかかる費用の全額を賄えることはほとんどありません。

補助金には上限額が設定されている、あるいは「経費の3分の2を補助」といったように、費用の一定割合を補助するケースがほとんどです。

そのため、一部の資金は自社で負担しなければなりません。

③補助金は返済不要である ×

補助金は返済不要というイメージがありますが、補助事業実施完了後も、5年間にわたり経営状況等について、年次報告が必要となります。不正・不当な行為があった場合には、補助金を返還しなくてはなりません。

また、「補助金等に係る予算の執行の適正化に関する法律」等の規定により、補助事業(補助金の交付を受けて行う事業)の結果により収益(収入から経費を引いた額)が生じた場合には、補助金交付額を限度として収益金の一部または全部に相当する額を国庫へ返納していただく場合があります(これを「収益納付」と言います)。そのため、「補助金は返還する必要がない」という理解は誤りとなります。

④既に事業再構築を行って支出した費用は補助対象となる ×

事業承継補助金に限らず、通常、補助金制度は、原則として「交付決定後」に支出した経費のみが対象となります。

ただし、公募開始後に事前着手申請を提出し、事務局に承認された場合は、令和3年2月15日以降の設備の購入契約等も補助対象となります。

提出を忘れていた場合には、令和3年2月15日以降の支出は補助対象外になってしまいますので、注意が必要です。

今回は事業再構築指針について軽く触れていきましたが、始めに書いた通り、指針に沿うということが最低条件であり、

もうじき発表されるであろう公募要領に記載されてくる審査基準をよく理解して、計画を練っていく必要があり。

さらには実施完了後の5年間の年次報告の必要があります。

採択されるまでに費やす時間と資金をそろえる必要がありますが、再構築をするということは前を向き直すチャンスともいえるでしょう。

会社によってできるかできないかが大きく分かれてきますが、事業再構築をお考えの事業者方

無理のない範囲で補助金の申請を検討してみてはいかがでしょうか。

事業再構築補助金に関するよくあるお問合せはこちら(経産省HP)⇒https://www.meti.go.jp/covid-19/jigyo_saikoutiku/qa.html