インボイス制度について(第二回)

9月になりまして、適格請求書発行事業者の登録申請受付開始まで1か月を切りました。

まだ焦らなくてもよいですが、2年後のインボイス制度の開始までのスケジュールと経過措置について

前回に引き続き、インボイス制度の情報についてをまとめていきます。

第一回の投稿をご覧になりたい方ははこちら⇒https://asahi-tax-shizuoka.com/news/841

インボイス制度導入スケジュール

”インボイス制度”が2023年10月1日(令和5年10月1日)に導入される予定です。

インボイス(適格請求書)を交付するためには、税務署長に登録申請をを行い、

適格請求書発行事業者として登録を受ける必要があります。

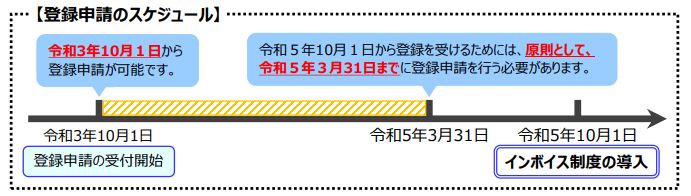

登録申請の受付開始は2021年10月1日(令和3年10月1日)

制度開始の2023年10月1日から登録を受けるためには通常2023年3月31日が申請期限となります。

ただし、申請書を提出することに困難な事情がある場合には、困難な事情を記載した登録申請書を2023年9月30日までに提出すれば、

10月1日に登録を受けたものとみなされます。(登録番号はすぐに発行されないと予想されるので、インボイスの発行にあたり注意が必要です。)

登録申請はあさひ税理士法人で承りますので、ご相談ください。

国税庁 インボイス制度リーフレット(令和3年7月)より

インボイス制度(仕入税額控除と制度導入後の影響)

改めて、インボイスとは「売り手が買い手に対し正確な適用税率や消費税額等を伝える手段」であり、

請求書、納品書、領収書、レシート等、書類の名称は問わず、一定の事項が記載された書類をいいます。

制度開始後はこのインボイスを保存することで消費税の仕入税額控除を受けることができます。

インボイス制度開始後は適格請求書発行事業者(インボイス発行事業者)に登録していない事業者からの仕入れは

仕入税額控除をできなくなるため、注意が必要です。

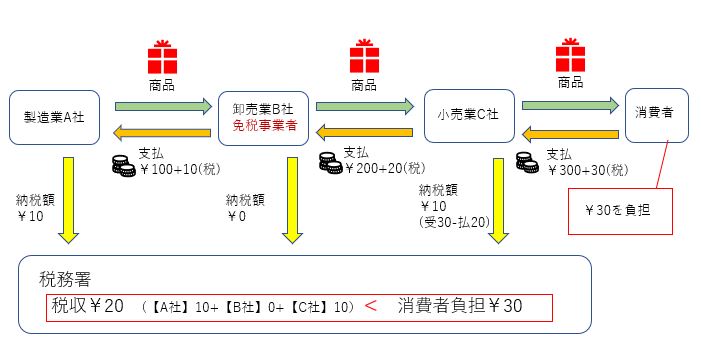

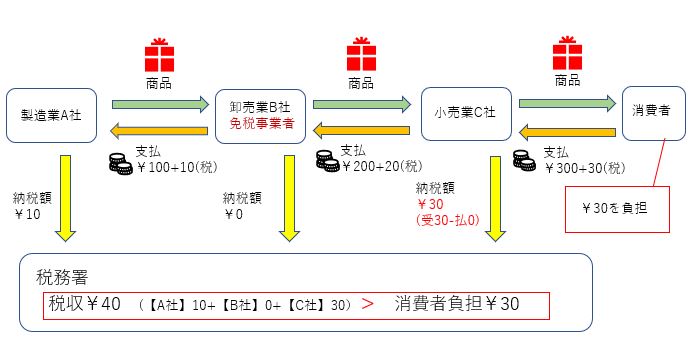

仕入れ税額控除と仕入れ先が免税事業者であった場合のインボイス導入後の影響をわかりやすくするために図を描いてみました。

C社は消費者から受けた消費税30円からB社に支払った20円を差し引いた10円の消費税を納付すればよかったのですが(図1)、

制度導入後、C社は免税事業者であるB社から商品仕入れに係る消費税については仕入税額控除ができないため、

今までより20円多くの消費税を支払うことになります。(図2)

(図1)【現行 令和5年9月30日まで】免税事業者から仕入税額控除 可能 C社はB社に支払った消費税を引くことができる。

(図2)【インボイス制度開始 令和5年10月1日~】免税事業者から仕入税額控除 不可能

C社はB社に支払った消費税を引くことができない。

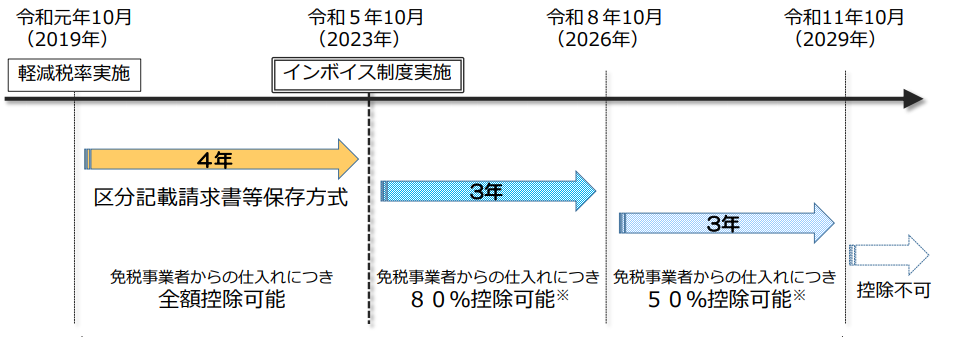

経過措置

制度導入後の一定期間は、免税事業者、適格請求書発行事業者以外からの課税仕入れに係る消費税についても

一定の事項が記載された帳簿及び請求書等を保存していれば、部分的に仕入税額控除が可能です。

2023年10月1日~2026年9月30日までの3年間 控除対象額:仕入れ税額相当額×80%

2026年10月1日~2029年9月30日までの3年間 控除対象額:仕入れ税額相当額×50%

2029年10月1日以降 控除対象額:全額仕入れ税額控除不可

財務省資料より

※この経過措置の適用に関しては、適格請求書発行事業者以外の事業者から受領する区分記載請求書等と同様の事項が記載された請求書等の保存とこの経過措置の適用を受ける旨(80%、50%の特例を受ける旨)を記載した帳簿の保存が必要です。

今回は

・制度導入のスケジュール

・登録申請の申請期限

・仕入れ税額控除と仕入れ先が免税事業者であった場合のインボイス導入後の影響

・経過措置について ご案内をさせていただきました。

次回以降もインボイス制度の経理業務への影響、準備しておくべきこと、事前検討事項などを

ご案内していく予定です。

インボイス制度について早く知りたい、詳しく知りたいという方は国税庁のインボイス特集ページ→https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

または、国税庁YouTubeチャンネルで詳しく解説をしていますので、そちらをご確認ください。

お悩みがありましたら、お気軽にお問い合わせくださいませ。